Zelfstandige in bijberoep: de aanloop naar een statuut als zelfstandige in hoofdberoep?

Een op zeven Brusselse zelfstandigen combineert een bezoldigde baan in hoofdberoep met een activiteit als zelfstandige in bijberoep of als zelfstandige helper. Zijn ze dat nog steeds, 1, 3 of 5 jaar later? Werken ze nog altijd onder beide statuten of hebben ze een van beide activiteiten laten varen? Welke zijn de voorwaarden om als zelfstandige in bijberoep te werken en welke zijn de voordelen van dit stelsel?

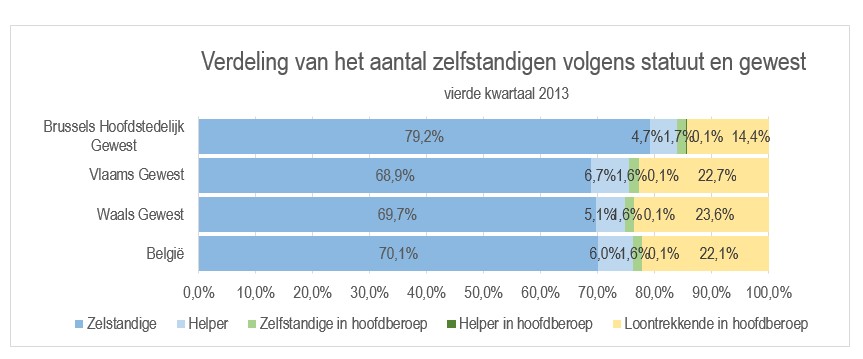

Brussel telt relatief minder zelfstandigen in bijberoep

Het aandeel zelfstandigen en zelfstandige helpers tussen 18 en 64 jaar dat in bijberoep werkt, ligt beduidend lager in Brussel. Het aantal zelfstandigen of zelfstandige helpers dat hun activiteit met een bezoldigde baan in hoofdberoep in de private of overheidssector combineerde, vertegenwoordigde in 2013 14 % van de belastingplichtige bevolking in het Brussels Hoofdstedelijk Gewest. Dat is ongeveer 10 % minder dan in het Vlaamse of in het Waalse Gewest. Van alle aan de sociale zekerheid voor zelfstandigen onderworpen Brusselaars zijn er echter relatief meer mensen die een zelfstandige activiteit in de strikte betekenis van het woord uitvoeren: 79 % tegen 69 à 70 % in de andere gewesten.

Een op vijf Brusselse zelfstandigen in bijberoep werd zelfstandige in hoofdberoep in de periode tussen 2007 en 2012

Behouden de zelfstandigen en helpers in bijberoep hun twee statuten? Bijna de helft van de zelfstandigen en helpers in bijberoep in 2007, namelijk 46 %, combineerde vijf jaar later nog steeds een hoofdberoep als loontrekkende met een activiteit als zelfstandige of als helper. Ongeveer een kwart (23 %) koos alleen nog voor een baan als loontrekkende, terwijl 19 % volledig zelfstandig was geworden. Een erg beperkt percentage opteerde voor een statuut als zelfstandige in hoofdberoep en een bezoldigde baan in bijberoep (1,2 %) of als helper zonder meer (0,2 %). Tot slot bleek 4 % werkzoekend te zijn en had 7 % nog een ander statuut aangenomen.

Het aandeel zelfstandigen en helpers in bijberoep in het Brussels Hoofdstedelijk Gewest dat een paar jaar later voor een statuut als zelfstandige/helper (in hoofdberoep) kiest, ligt net boven het Belgische gemiddelde (1 à 2 % meer, afhankelijk van de beschouwde periode). Na één jaar (2011-2012) was 10 % van de Brusselse zelfstandigen/helpers in bijberoep uiteindelijk zelfstandige/helper (in hoofdberoep) geworden, 14 % na 2 jaar (2010-2012), 16 % na 3 jaar (2009-2012) en 20 % na 5 jaar (2007-2012).

Het aantal Brusselse vrouwen dat na een periode van 3 jaar de voorkeur geeft aan hun zelfstandige activiteit vertegenwoordigt een iets kleiner percentage dan het aantal Brusselse mannen (14 % tegen 17 %), maar toch een iets groter percentage dan het aantal Belgische vrouwen (13 %). Terwijl jongeren tot 25 jaar sneller voor een zelfstandige activiteit blijken te kiezen: 19,0 % van de zelfstandigen in bijberoep tussen 18 en 24 jaar werd drie jaar later volledig zelfstandige/helper of in hoofdberoep. De groepen tussen 25 en 34 jaar en tussen 55 en 59 jaar vertegenwoordigen eveneens relatief grotere percentages: ongeveer 17,5 % van hen schakelde over naar een statuut als zelfstandige (in hoofdberoep). De groep tussen 45 en 54 jaar blijkt minder vaak de stap te zetten: slechts 11 % koos drie jaar later voor een zelfstandige activiteit.

De economische en financiële crisis speelt ongetwijfeld een rol in de daling van het aantal zelfstandigen en helpers in bijberoep dat drie jaar later overschakelt naar een statuut als zelfstandige/helper (in hoofdberoep). Dat aandeel evolueerde van 16,9 % (2004-2007) naar 16,4 % (2006-2009) en vervolgens naar 15,9 % in de periode van 2009 tot 2012.

In welk kader kunt u voor een statuut als zelfstandige in bijberoep kiezen?

Wilt u een zelfstandige activiteit met een andere activiteit combineren, dan kunt u een statuut als zelfstandige in bijberoep overwegen in deze gevallen:

- u heeft minstens een halftijdse bezoldigde baan onder het pensioenstelsel van loontrekkenden;

- u oefent een activiteit uit (gespreid over minstens 8 maanden of 200 dagen) die onder een andere pensioenregeling valt dan die van loontrekkenden (ambtenaren of vergelijkbaar statuut);

- u bent leerkracht (minstens 6/10).

U kunt ook van dit stelsel profiteren als u zelfstandige in hoofdberoep bent en een laag inkomen heeft, terwijl u recht heeft op socialezekerheidsprestaties die minstens vergelijkbaar zijn met die van het stelsel van zelfstandige werknemers (gehuwde persoon, weduwnaar/weduwe).

Het statuut van zelfstandige in bijberoep houdt dezelfde sociale verplichtingen in als het statuut van zelfstandige (in hoofdberoep), namelijk:

- aansluiting bij een sociaal verzekeringsfonds;

- betaling van bijdragen;

- aangifte van uw activiteit bij het ziekenfonds.

Bovendien moet u een bewijs van uw andere activiteit leveren.

Welke bijdragen betalen zelfstandigen in bijberoep?

We bekijken twee scenario’s voor een zelfstandige in bijberoep:

- Gaat u van start als beginnende zelfstandige in bijberoep, dan geeft dat statuut u recht op beduidend lagere voorlopige forfaitaire kwartaalbijdragen (van € 73,77 tot € 77,37 in de eerste drie jaar) dan wat de zelfstandigen in hoofdberoep betalen (€ 666,80 tot € 699,32). Toch is het aanbevolen om samen met uw sociaal verzekeringsfonds een bijdrageregeling uit te werken zodat u achteraf geen al te hoge regularisaties hoeft te betalen. Zodra de inkomsten van het bijdragejaar gekend zijn, zal u uw toestand moeten regulariseren.

- Oefende u drie jaar eerder al een zelfstandige activiteit uit, dan wordt het bedrag van de voorlopige kwartaalbijdragen berekend volgens uw inkomsten van drie jaar geleden. Bedroegen die inkomsten minder dan € 1.439,42, dan hoeft een zelfstandige in bijberoep geen voorlopige bijdrage te betalen. Voor inkomsten vanaf € 1.439,42, wordt er een tarief van 21,5 % toegepast op het deel tot € 56.182,45 en van 14,16 % op het deel vanaf € 56.182,45 tot € 82.795,16. Een verlaagde bijdrage kan verkregen worden op basis van objectieve elementen en op aanvraag. Wanneer uw inkomsten gekend zijn, zal het sociale verzekeringsfonds uw voorlopige bijdragen omrekenen naar definitieve bijdragen. U zal dus een deel terugkrijgen of moeten bijbetalen. U kunt ook hogere/lagere voorlopige bijdragen betalen als u verwacht dat uw inkomsten in het bijdragejaar hoger/lager zullen zijn dan drie jaar geleden. Verwacht u lagere inkomsten, dan moet u bewijzen voorleggen die aantonen dat de inkomsten inderdaad lager zullen liggen.

Voor zowel beginnende als andere zelfstandigen in bijberoep, staat het bedrag van de definitieve bijdragen in verhouding tot uw inkomsten. In tegenstelling tot zelfstandigen in hoofdberoep, betaalt een zelfstandige in bijberoep geen definitieve bijdragen indien zijn inkomsten minder dan € 1.439,42 bedragen (de voorlopige bijdrage van de beginnende zelfstandige in bijberoep wordt in dat geval terugbetaald). Voor inkomsten vanaf € 1.439,42 wordt er een tarief van 20 % (voor het eerste jaar) en van 21 % (voor het tweede jaar) toegepast op het deel tot € 56.182,45 en van 14,16 % op het deel vanaf € 56.182,45 tot € 82.795,16. Het maximumbedrag van de kwartaalbijdragen bedraagt € 3.691,90.

Het sociale verzekeringsfonds mag ook een bepaald bedrag afhouden voor zijn beheerskosten. Die kosten vertegenwoordigen ongeveer 3 à 4 % van het bedrag van de bijdragen.

Wilt u graag meer informatie over dit onderwerp?

Op de website van de rijksdienst voor sociale verzekeringen der zelfstandigen (RSVZ) vindt u een brochure over het statuut als zelfstandige in bijberoep.

U vindt ook informatie over de verschillende manieren om uw eigen onderneming op te starten, ook als zelfstandige in bijberoep, op de site van 1819.

Bron voor de statistische gegevens: Datawarehouse arbeidsmarkt en sociale bescherming - KSZ